El Proyecto de Ley de Acompañamiento de los Presupuestos de la Generalitat para el año 2014, tiene previsto una nueva reforma del Impuesto de Sucesiones en Cataluña, cuyo objetivo es aumentar la recaudación, y que provocará un incremento de la tributación significativo de muchas herencias con respecto a la regulación actual, en la que no se paga prácticamente nada, así como que el número de declarantes se cuadriplique, pudiendo superarse la cifra de 30.000 declarantes anuales.

A continuación efectuaremos un resumen de cual es la situación actual de este impuesto, después de que a partir del año 2011 el mismo fuera prácticamente eliminado para cónyuges, hijos, nietos y ascendientes, ya que todos estos grupos de parentesco que en aquel momento ya se beneficiaban de una serie de reducciones de la base imponible muy significativas, pasaron a estar exentos en un 99%; Seguidamente pondremos de manifiesto cuales son los principales cambios que pretende introducir el gobierno de la Generalitat a partir del año que viene, y expondremos cual es el coste fiscal de realizar una donación de acuerdo con la tarifa existente en la actualidad.

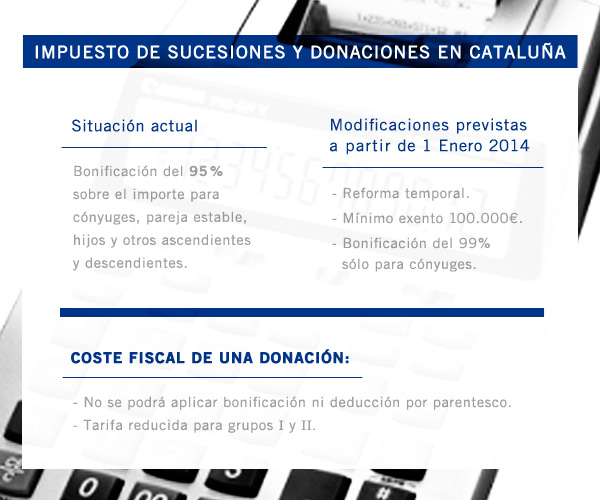

1. Situación actual del Impuesto de Sucesiones, tras la reforma del año 2011

La reforma efectuada en el año 2011, y que únicamente ha tenido una duración de tres años, lo cual supone un ejemplo más de inestabilidad en el sistema tributario y de falta de seguridad jurídica, tuvo como resultado que, a partir de 1 de Enero del 2011, el cónyuge o pareja estable, los hijos y otros descendientes, así como los ascendientes, pudieran aplicar una bonificación del 99% sobre el importe de la cuota íntegra del impuesto, lo cual prácticamente anulaba la cuota tributaria de dicho impuesto para el contribuyente, tanto en el caso de clases medias, como para la clases altas de la población catalana.

Con anterioridad a la reforma del 2011, en una reforma previa que entró en vigor en el año 2010, ya se había reducido de una forma considerable el coste fiscal por este impuesto para las clases medias de la población, mediante la introducción de una serie de reducciones por parentesco a aplicar sobre la base imponible del impuesto para, las adquisiciones por causa de defunción, que resumimos en el cuadro que se reproduce a continuación:

Otros tipos y grupos de reducciones.

Todas estas reducciones se reducen a la mitad en caso de que el contribuyente opte por aplicar algunas de las otras reducciones y exenciones previstas en la norma, tales como las relacionadas con la adquisición de la empresa familiar, participaciones en entidades, fincas rústicas de dedicación forestal, explotaciones agrarias, y bienes culturales de interés.

Existen también otro grupo de reducciones, más de tipo personal o vinculadas a determinados bienes concretos, que también tienen importancia cuantitativa, tales como las de vivienda habitual, discapacidad, personas mayores de 75 años, y contratos de seguros.

2. Modificaciones previstas en herencias a partir del 1 de Enero del 2014

Según la información a la que hemos tenido acceso, la nueva reforma tiene un carácter parcial, y se encamina a reducir el importe del mínimo exento, y también a la introducción de una escala de bonificaciones de la cuota en función de la base imponible, que incrementarán la cuota tributaria, sobretodo en las herencias de valor muy elevado:

- La reforma tiene un carácter temporal, debido a la necesidad de incrementar los ingresos públicos, aunque se desconoce su duración, lo cual supone un elemento más de inseguridad para los contribuyentes.

- El nuevo mínimo exento quedaría fijado en la cifra de 100.000 euros (la vivienda habitual continuaría considerándose aparte, hasta 500.000 euros), lo que representa un empeoramiento respecto la situación actual, en la que tenemos unas reducciones de 500.000 euros para el cónyuge y 275.000 euros para los hijos.

- La bonificación que existe en la actualidad del 99% de la cuota a pagar, solamente se mantendría para los cónyuges, y para el resto de personas incluidas en los Grupos I y II de parentesco (descendientes y ascendientes) se les aplicaría la siguiente escala de bonificaciones, en función de la base imponible, lo cual incrementa el coste fiscal.

A modo de ejemplo, en el caso de una posible herencia procedente de una persona de clase media, que reciba su hijo por un importe de 500.000 euros (sin tener en cuenta vivienda habitual), nos encontraremos que con la normativa actual pagaría 103,75 euros, mientras que tras la reforma que anuncia el gobierno autonómico pagaría 3.306 eur.

3. Coste fiscal de realizar una donación

En el caso de que se optara por realizar una donación, nos encontramos con el inconveniente de que no podremos aplicar la reducción de la base imponible por grado de parentesco, ni tampoco bonificación alguna sobre la cuota integra.

Alternativamente, existe una tarifa reducida, solamente aplicable para los Grupos I y II, siempre que la donación se formalice mediante escritura pública, que es la siguiente:

Además, siempre que la donación se formalice en escritura pública, existe una bonificación del 95% sobre el importe donado, en los casos de donaciones, tanto de cantidades como de inmuebles destinados a la adquisición o a constituir la primera vivienda habitual del descendiente menor de 37 años, con un máximo de 60.000 euros o 120.000 euros (si el descendiente tiene una incapacidad superior al 65%), condicionada a cumplir con el requisito de tener una renta no superior de 36.000 euros y otra serie de requisitos formales.

Déjanos tu mensaje y nos pondremos en contacto contigo lo antes posible

Contacto

También puedes contactar con nosotros por teléfono, email y redes sociales.