El pasado martes, 27 de marzo de 2018, fueron publicadas en el BOE la Orden JUS/319/2018, de 21 de marzo; por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación. Y la Orden JUS/318/2018, de 21 de marzo; por la que se aprueba el nuevo modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación. Siendo hoy, día 28 de marzo de 2018, la fecha de entrada en vigor de ambas órdenes.

Novedades sobre los modelos de depósito de cuentas

En el presente boletín, nos vamos a centrar en la Orden JUS/319/2018, que recoge las novedades introducidas en los modelos de depósito de cuentas establecidos en la Orden JUS/471/2017, de 19 de mayo, y más concretamente en las novedades que tienen incidencia respecto a la Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo.

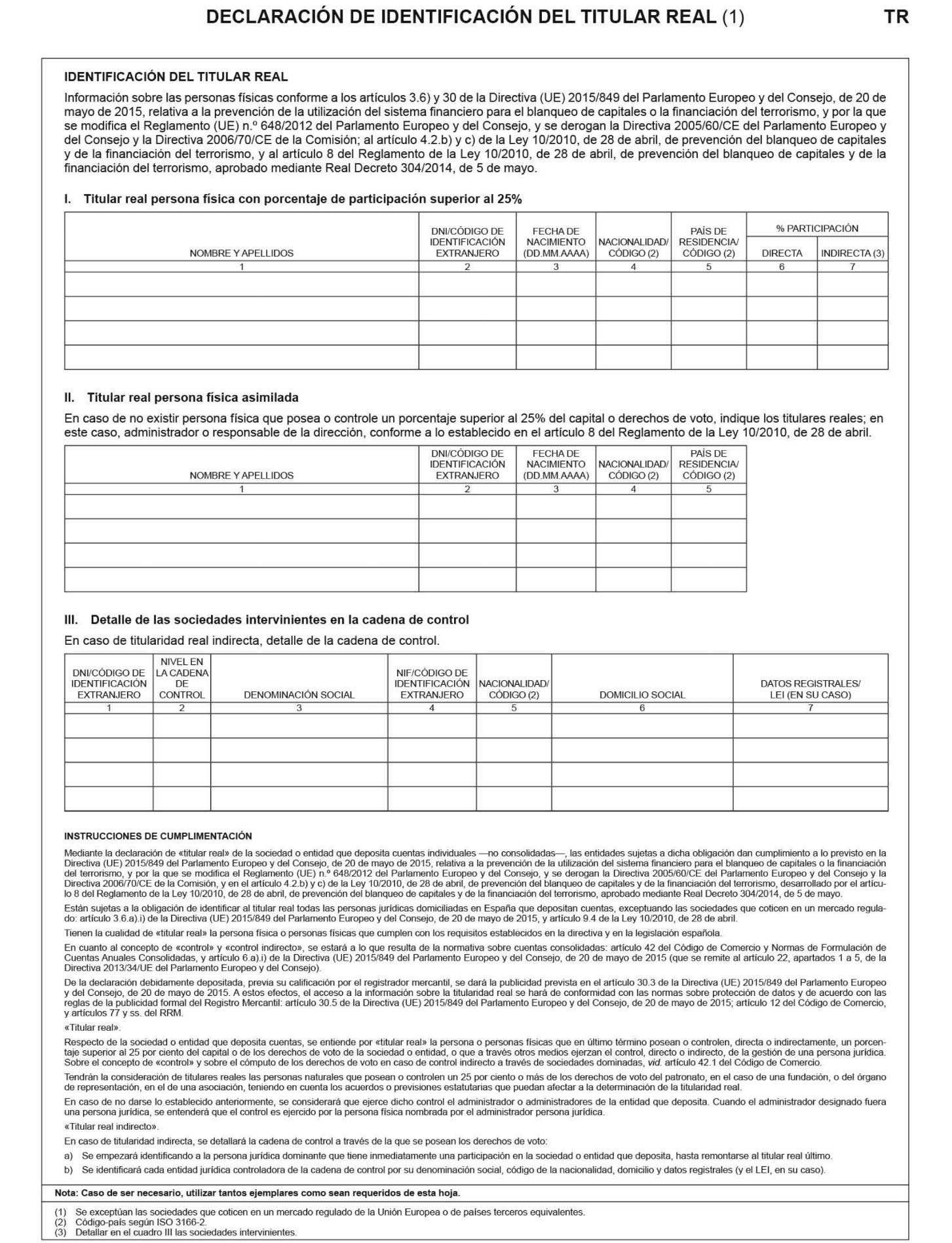

Identificación del titular real de la sociedad

Conviene destacar como principal novedad, en cuanto a la información que se debe presentar en el Registro Mercantil, la relativa a la “identificación del titular real de la sociedad”. Así, junto con el depósito de cuentas anuales de cada sociedad mercantil; aquellas que tengan una titularidad real a favor de personas físicas, de forma directa o indirecta, de más del 25 por ciento de su capital social, o de los derechos de voto de una persona jurídica; deberán presentar una declaración acerca de ella. En los ejercicios sucesivos, dicho formulario sólo deberá ser cumplimentado si se han producido cambios en la titularidad real.

Finalización del plazo de transposición

Esta novedad, está motivada por la Directiva (UE) 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015; relativa a la prevención de la utilización del sistema financiero para el blanqueo de capitales o la financiación del terrorismo.

La finalización del plazo de transposición de la Directiva fue el 26 de junio de 2017. En su artículo 30.3 se venía estableciendo que “los Estados miembros se asegurarán de que la información (…) sobre la titularidad real se conserve en un registro central en cada Estado Miembro, por ejemplo, un registro mercantil o un registro de sociedades (…) o en un registro público”.

Efecto útil de las Directivas

Dada la finalización del plazo para la transposición del citado artículo y como consecuencia del llamado «efecto útil» de las Directivas, ha parecido conveniente implementar un nuevo formulario en el que las sociedades, en el momento de presentar a depósito sus cuentas anuales en el Registro Mercantil, hagan la declaración acerca del titular real. No supone una nueva obligación general para todas las sociedades, pues solo deberán cumplimentarlo aquellas que tengan una titularidad real a favor de personas físicas, de forma directa o indirecta, de más del 25 % de su capital social, pudiendo, en cuanto a los llamados titulares asimilados, remitirse a los libros del propio Registro Mercantil.

Las empresas deberán acompañar este año, además de la identificación del titular real, el Informe sobre Información no financiera.

De la declaración debidamente depositada, se dará la publicidad prevista en el artículo 30.3 de la directiva; con sujeción, en su caso, a las normas sobre protección de datos de carácter personal.

Mediante la declaración de «titular real» de la sociedad o entidad que deposita cuentas anuales individuales –no consolidadas– las entidades sujetas a dicha obligación además darán cumplimiento a lo previsto en el artículo 4.2 b) y c) de la Ley 10/2010 de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo; que se desarrolla en el artículo 8 del Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo; aprobado por el Real Decreto 304/2014, de 5 de mayo.

Y es que se trata de una de las piezas clave en los sistemas de prevención del blanqueo de capitales y de la lucha contra el terrorismo, saber quiénes son las personas físicas que están realmente detrás de las transacciones que son objeto de análisis por parte de los sujetos obligados a aplicar la normativa preventiva.

A estos efectos, para proporcionar la información sobre el Titular Real en las Cuentas Anuales, se ha incluido la página TR.

Déjanos tu mensaje y nos pondremos en contacto contigo lo antes posible

Contacto

También puedes contactar con nosotros por teléfono, email y redes sociales.