El lavado de activos (también conocido como lavado de dinero, blanqueo de dinero o de capitales o legitimación de capitales) es el proceso mediante el cual se pretende que los fondos o activos obtenidos a través de actividades ilícitas aparezcan como el fruto de actividades legales y circulen sin ningún problema en el sistema financiero. Es decir, se pretende dar una apariencia de legalidad a los recursos generado mediante actividades ilícitas.

De forma que, en el concepto de lavado de activos, se pueden identificar dos tipos de delitos:

- El delito subyacente, que es la conducta criminal o actividad delictiva generadora de ganancias ilegales, que deben ser blanqueadas.

- La propia acción de blanqueo, cuya finalidad es la ocultación del dinero obtenido de forma ilícita; es decir, darle una apariencia de legalidad a los bienes obtenidos como consecuencia de una actividad delictiva (el delito subyacente).

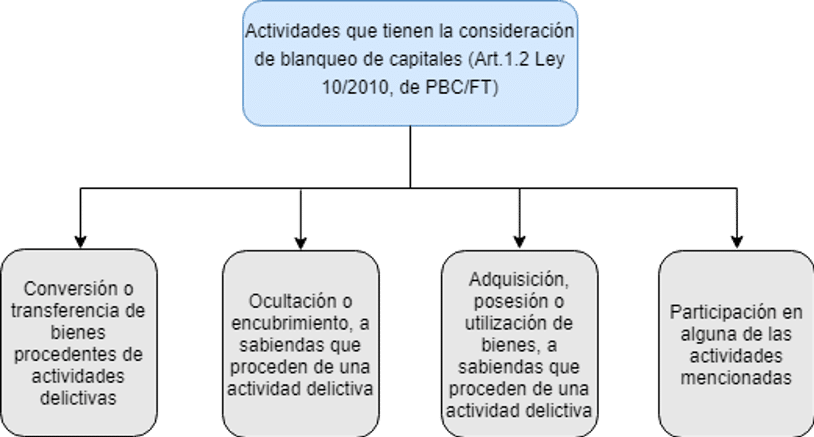

El concepto legal, se puede extraer de la normativa nacional e internacional. En España, es la ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo, la que en su artículo 1.2 define el concepto legal de blanqueo de capitales, y delimita qué actividades tienen dicha consideración; en síntesis, son las siguientes:

A estos efectos, se entiende por bienes procedentes de una actividad delictiva todo tipo de activos cuya adquisición o posesión tenga su origen en un delito.

El citado artículo 1.2 también determina que se considerará que hay blanqueo de capitales aun cuando las actividades que hayan generado los bienes se hubieran desarrollado en el territorio de otro estado.

Características principales del lavado de activos

Las características principales del lavado de activos, con observancia de la normativa – tanto nacional como internacional – se pueden resumir en:

- Autonomía del delito precedente: Puede existir blanqueo de capitales siempre que haya una actividad delictiva que genera los bienes y con independencia de que haya existido o no una condena previa por tales actividades ilícitas.

- Extraterritorialidad: Se puede cometer el delito en territorio nacional, aunque los hechos delictivos que generan los bienes se hayan producido en otro territorio.

- Intencionalidad: La jurisprudencia exige que las conductas de posesión, utilización de bienes, adquisición de bienes, transformación… tenga como finalidad la ocultación o encubrimiento del origen ilícito de los bienes.

- Autoblanqueo: Pueden cometer el delito de blanqueo los autores del delito precedente.

- Dificultad de prueba: La mayor parte de las condenas se producen por prueba indiciaria, como por ejemplo, por un incremento inusual de patrimonio o la inexistencia de una actividad lícita que lo justifique.

¿Cuáles son las fases del lavado de activos?

Una vez definido el concepto de lavado de dinero, sus características principales y que se pretende conseguir con este fenómeno, a continuación, se van a detallar las diferentes fases del proceso. El blanqueo de capitales está compuesto por tres fases diferenciadas:

-

Fase de Introducción:

- La primera fase es la de introducción, inserción o colocación del efectivo en el sistema financiero. En esta primera fase, se pretende introducir en el sistema financiero activos de origen ilegal; se pretende dar apariencia de legalidad a aquellos bienes adquirido mediante actividades ilícitas.

Se trata de la fase más importante de todo el proceso, y en la que existe un mayor riesgo de ser descubierto por las autoridades.- Ejemplos de la primera fase del lavado de activos:

- “Pitufeo”: colocación del dinero mediante el ingreso en depósitos en las entidades financieras, en cantidades pequeñas para evitar la identificación.

- La introducción del dinero ilícito en establecimientos que generan una gran cantidad de efectivo a diario, y un gran circulante de efectivo; donde resulta muy fácil la introducción del dinero para blanquear, considerándolo como una suma más de las ventas diarias

- Ejemplos de la primera fase del lavado de activos:

- La primera fase es la de introducción, inserción o colocación del efectivo en el sistema financiero. En esta primera fase, se pretende introducir en el sistema financiero activos de origen ilegal; se pretende dar apariencia de legalidad a aquellos bienes adquirido mediante actividades ilícitas.

-

Fase de Conversión:

- La segunda fase del lavado de dinero es la de conversión, encubrimiento o estratificación. Consiste en la compra de bienes, activos financieros o de otro tipo; o en la transferencia de fondos con el objeto de dificultar el rastro del dinero y entorpecer su seguimiento. Se pretende eliminar la procedencia del dinero introducido en el sistema financiero a través de la primera de las fases, mediante un amplio número de transacciones financieras.

- Ejemplos de la segunda fase del lavado de activos:

- Las transferencias bancarias internas, dentro del mismo banco de una a otra sucursal; o las transferencias electrónicas internacionales de banco a banco, e incluso a sociedades offshore donde existe un sólido secreto bancario y se pueden realizar de forma fácil y rápida.

- La adquisición de bienes y su posterior reventa.

- Ejemplos de la segunda fase del lavado de activos:

- La segunda fase del lavado de dinero es la de conversión, encubrimiento o estratificación. Consiste en la compra de bienes, activos financieros o de otro tipo; o en la transferencia de fondos con el objeto de dificultar el rastro del dinero y entorpecer su seguimiento. Se pretende eliminar la procedencia del dinero introducido en el sistema financiero a través de la primera de las fases, mediante un amplio número de transacciones financieras.

-

Fase de Inversión:

- Finalmente, la tercera fase es la de integración o inversión, tratándose del proceso final del ciclo de blanqueo. En esta fase se pretende el asentamiento de los capitales integrados en la economía oficial; tras haber realizado la serie de sucesivas operaciones, el dinero “negro” finalmente tiene apariencia legítima para poder ser utilizado con normalidad en el sistema financiero.

- Ejemplos de la tercera fase del lavado de activos:

- La compraventa de bienes inmuebles.

- La utilización de empresas ficticias o “pantalla”, sociedades interpuestas, por lo general situadas en paraísos fiscales, bajo fórmulas societarias que permiten el anonimato de los verdaderos propietarios; y la concesión de préstamos simulados que generan además intereses deducibles de la supuesta actividad empresarial.

- Ejemplos de la tercera fase del lavado de activos:

- Finalmente, la tercera fase es la de integración o inversión, tratándose del proceso final del ciclo de blanqueo. En esta fase se pretende el asentamiento de los capitales integrados en la economía oficial; tras haber realizado la serie de sucesivas operaciones, el dinero “negro” finalmente tiene apariencia legítima para poder ser utilizado con normalidad en el sistema financiero.

Fases del blanqueo de capitales:

| FASES | DESCRIPCIÓN |

|---|---|

| 1ª FASE: COLOCACIÓN | Se introduce el dinero procedente de las actividades ilegales en el circuito financiero; o bien se transforma mediante la adquisición, generalmente en efectivo, de artículos de lujo. |

| 2ª FASE: ENCUBRIMIENTO | Persigue desligar los fondos ilícitos de su origen. Consiste en la realización de una serie de transacciones financieras, más o menos complejas, que permiten separar el dinero de su origen para impedir y complicar el seguimiento de las operaciones por las Autoridades. |

| 3ª FASE: INTEGRACIÓN | El dinero se integra definitivamente en el patrimonio del blanqueador, aparentando una procedencia legal. |

Si necesita más información, no dude en contactar con nuestro equipo de PBC/FT

Déjanos tu mensaje y nos pondremos en contacto contigo lo antes posible

Contacto

También puedes contactar con nosotros por teléfono, email y redes sociales.