Regularización de Cuotas de autónomos de 2023 y Procedimiento a Seguir

Este mes de noviembre, la Tesorería General de la Seguridad Social comenzará a enviar notificaciones electrónicas a los autónomos donde resolverán si la base por la que cotizaron como autónomos en Seguridad Social durante 2023 se encontraba dentro del tramo de rendimientos previsto para esa base de cotización o no.

- En caso de resolver que se cotizó por encima de lo que se debió, la seguridad social tendrá plazo hasta el 30/04/2025 para hacer la devolución del exceso de cuotas ingresadas por los autónomos.

- Si, por lo contrario, se cotizó por debajo de la base mínima del tramo de rendimientos que se obtuvieron en 2023, el autónomo tendrá hasta el último día del mes siguiente a la fecha de recepción de la notificación para ingresar la cantidad adeudada.

- En caso de que la base de cotización abonada fuese apropiada para los rendimientos obtenidos durante el ejercicio, la seguridad social comunicará que la base de cotización de 2023 se eleva a definitiva.

Pasos para la regularización de cuotas de autónomos

- Determinar periodos regularizables: días en los que la base de cotización tenida en cuenta en 2023 se elevará a definitiva sin ser susceptible de modificación a causa de rendimientos netos. Entre estas casuísticas se encuentran los periodos de incapacidad temporal, nacimiento y cuidado del menor, cese de actividad, riesgo durante el embarazo, cuidado de menor afectado por cáncer o enfermedad grave o ejercicio corresponsable del cuidado lactante.

Debe tenerse en cuenta que los días regularizables mensuales serán a razón de 30 días por lo tanto 360 anuales.

- Cálculo de los rendimientos netos mensuales: Cruzarán datos con AEAT, Haciendas Forales, mutuas colaboradoras de la TGSS y entidades gestoras, para obtener la información de los ingresos obtenidos en el 2023, determinar por qué base de cotización debería haber cotizado en función de dichos rendimientos netos y posteriormente determinar si el autónomo ha cotizado acorde a sus rendimientos netos.

- Determinación de base de cotización definitiva: Para determinar la base de cotización definitiva por la que se debería haber cotizado, se calcula la base de cotización provisional promedio mensual: (Suma de las BBCC provisionales de 2023 de los periodos regularizables / nº total de días regularizables) *30. Las bases de cotización provisionales elegidas en los distintos periodos del año de la regularización de cuotas se convertirán en Bases de cotización definitivas cuando se hayan encontrado dentro del tramo de rendimientos que se obtuvo.

- Regularización de cuotas de autónomos: El resultado de la regularización de cuotas de cada mes se determina teniendo en cuenta tanto las diferencias de cotización entre las liquidaciones provisionales y definitivas de cada mes, como la situación recaudatoria de las liquidaciones del periodo (si se encuentran pagadas en plazo o si existen deudas, y en ese caso, su situación a la fecha). Cada mes pueden resultar nuevas diferencias de cotización a ingresar, saldos a favor del autónomo/a, o bien no encontrarse diferencias. El resultado anual de la regularización de cuotas compensa automáticamente los saldos a favor de algunos meses con las diferencias a ingresar de otros. Finalmente, el resultado será o bien el deber de ingresar cuotas a la TGSS, o bien, el derecho de recibir el exceso de cuotas abonadas, o bien que no existan diferencias en la cotización.

¿Cómo se calcula el rendimiento neto mensual?

Rendimiento Neto Anual comunicado por las Administraciones Tributarias + Cuotas de la Seguridad Social deducidas en el IRPF (cuota de autónomos) = Rendimiento Neto Anual Computable.

Los autónomos se podrán deducir un tanto por ciento al rendimiento neto anual computable por deducción de gastos genéricos:

- (% Deducción gastos genérico * Rendimiento Neto Anual Computable) = Rendimiento Neto Anual Computable para la regularización

- El porcentaje de deducción será del 3% para autónomos societarios que hayan estado de alta 90 días en esa condición de autónomos.

- El porcentaje de deducción será del 7% para el resto.

= (Rendimiento Neto Anual Computable para la regularización / días regularizables) * 30 días. = Rendimiento neto mensual.

El producto de esta operación es el rendimiento neto que se debe tener en cuenta a efectos de escoger base de cotización.

| RENDIMIENTO NETO ANUAL COMPUTABLE | = RENDIMIENTO NETO ANUAL COMUNICADO POR LAS AATT |

|---|---|

| + CUOTAS SEGURIDAD SOCIAL DEDUCIDAS EN EL IRPF | |

| RENDIMIENTO NETO ANUAL COMPUTABLE PARA LA REGULARIZACIÓN | = RENDIMIENTO NETO ANUAL COMPUTABLE |

| - (% DEDUCCIÓN GASTOS GENÉRICOS + RENDIMIENTO NETO ANUAL COMPUTABLE) | |

| RENDIMIENTO NETO MENSUAL | = (RENDIMIENTO NETO ANUAL COMPUTABLE PARA LA REGULARIZACIÓN / DÍAS REGULARIZABLES) * 30 DÍAS |

*Importante: la base de cotización determinada tras esta operación será la base de cotización provisional promedio mensual que la TGSS tendrá en cuenta para hacer lo cálculos correspondientes. Solo se tendrá en cuenta una única base de cotización para todo el año 2023.

Cuando ya se ha obtenido el rendimiento neto mensual deberá ajustarse a la base de cotización prevista para ese rendimiento.

¿Cómo se determina la base de cotización definitiva?

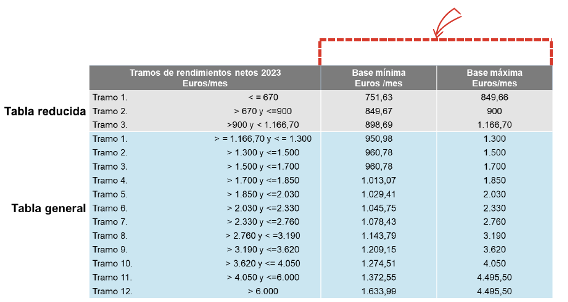

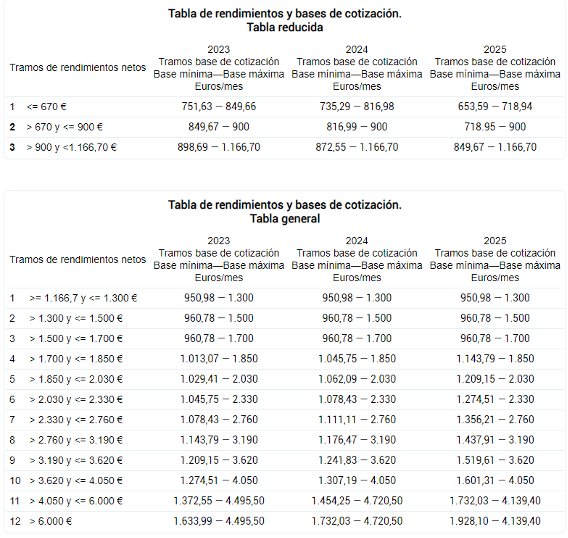

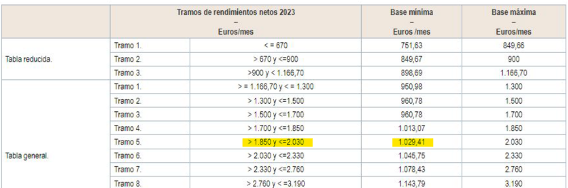

En caso de que la base de cotización por la que se cotizó durante el ejercicio 2023 quedase por debajo de la base de cotización definitiva, la TGSS tendrá en cuenta la base mínima del tramo de rendimientos en el que el autónomo se encontraba durante el año 2023.

Ejemplo: Si en 2023 los rendimientos netos promedios fueron de 2.000€ mensuales y el autónomo cotizó durante todo 2023 por una base de 960,78€, la TGSS establecerá la base de 1.029,41€ como base de cotización correcta para el periodo 2023.

*Los autónomos societarios y los familiares colaboradores tendrán una base de cotización mínima de 1.000€ mensuales independientemente de si sus rendimientos netos se adecúan a un tramo de bases inferiores.

En caso de los societarios se tienen en cuenta la suma de todos los rendimientos netos obtenidos en las diferentes sociedades si existiera más de una.

¿Qué debo hacer tras recibir la notificación?

En las notificaciones recibidas la TGSS determinará en qué situación se encuentra el autónomo en lo relativo a las cuotas de autónomos pagadas durante 2023.

- Si la base de cotización era correcta por los rendimientos netos obtenidos: sin diferencias. (060)

No se deberá realizar ningún trámite por parte del autónomo.

- Si la base de cotización era inferior a la que correspondía por rendimientos netos: regularización a ingresar por parte de trabajador. (061)

El trabajador autónomo tendrá hasta el último día del mes siguiente a la recepción de la notificación para hacer el ingreso.

- Si la base de cotización era superior a la que correspondía por rendimientos netos: regularización a devolver por parte de la TGSS. (062)

La TGSS realizará de oficio la devolución antes del día 30/04/2025.

¿Qué pasa si quiero mantener una base de cotización superior a la que marcan mis rendimientos netos?

Se permite que los autónomos puedan mantener una base de cotización superior a lo que les corresponde según rendimientos siempre y cuando cumplan con los siguientes requisitos:

- Hayan cotizado en el año de la regularización por la base provisional promedio mensual superior a la base de rendimientos.

- Hayan estado dados de alta en el régimen especial de trabajadores autónomos el 31/12/2022 con una base de cotización superior a la que corresponde según sus rendimientos netos mensuales.

En este caso, los autónomos recibirán un trámite de audiencia en el que se detallarán las bases de cotización a las que puede optar. Ante esto, los autónomos podrán decidir si mantener la base de cotización superior por la que ya cotizaron, o bien, renunciar a la base de cotización superior, y, por tanto, solicitar que se le devuelvan las cuotas abonadas en exceso. Una vez el autónomo haya decidido, la TGSS enviará la resolución definitiva sobre como quedan las bases de 2023.

Debemos tener en cuenta que la base de cotización que se tuvo el 31/12/2022 será la base máxima de cotización -tope máximo personal- a la que el autónomo podrá acogerse si sus rendimientos netos son inferiores.

¿Y si tengo una deuda contraída con TGSS?

Los autónomos que tengan deudas con TGSS y hayan tenido una base de cotización durante 2023 superior a la que les pertenecían por su rendimiento neto durante ese ejercicio podrán ver compensadas sus deudas o parte de ellas con la regularización de la que ahora son acreedores.

En tal caso, recibirán una notificación en la cual se le detallará con que deuda se ha compensado.

En el caso de los autónomos que tengan contraídas deudas con la SS derivadas de las cuotas de autónomos se deberá tener en cuenta que, si la deuda se generó en base a una base de cotización de 2023 inferior a la que debería tener por rendimientos netos, la SS aumentará la deuda contraída debido a que la base de cotización definitiva es superior por la que cotizó en su momento.

Si por el contrario, el autónomo contrajo la deuda con una base de cotización superior a la que le pertocaría al haber obtenido unos ingresos inferiores, la SS mantendrá el importe de la deuda ya generada.

Déjanos tu mensaje y nos pondremos en contacto contigo lo antes posible

Contacto

También puedes contactar con nosotros por teléfono, email y redes sociales.